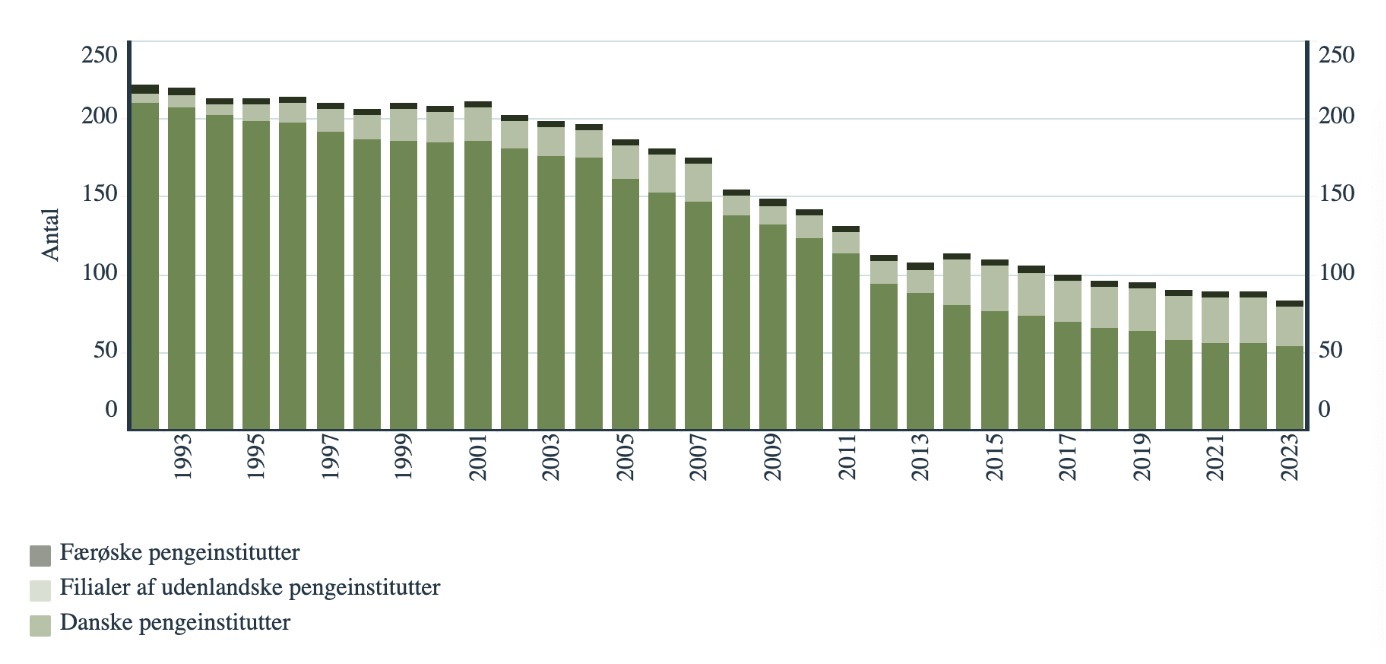

Dengang jeg genoplivede mit nyhedsbrev under Sung Capital, skrev jeg om, hvordan Danmark har for mange banker med dobbelt så mange banker pr. indbygger som det europæiske gennemsnit, hvor >90% kæmper om <10% af indlånsmarkedet.

Det tal er skrumpet fra 219 banker i 1991 til midt i 50’erne i dag, drevet af en bølge af regulering og skiftet fra en landbrugsbaseret økonomi til en servicebaseret.

Denne tendens stopper næppe foreløbig og vil fortsætte af følgende årsager:

- Bankdrift er i stigende grad blevet en infrastrukturforretning. Compliance, cybersikkerhed og regulatorisk rapportering medfører faste omkostninger, som ikke skalerer ned for små institutioner. Uanset om en bank har 10 mia. kr. eller 200 mia. kr. i aktiver, skal den stadig opretholde et compliance-team, AML-overvågning og et kernesystem, der kan leve op til de samme tilsynskrav. For mange små, regionale långivere er det en strukturel nødvendighed at fusionere opad for at sprede disse omkostninger over en større aktivbase.

- Udlånssiden i bankdrift er en kommoditiseret forretning. Det er billige indlån, der giver en bank konkurrencefordel og fungerer som adgangsbarriere. Lokalbanker har historisk set levet af nærhed og tillid, som sikrede lavt forrentede indlån og stabile relationer til lokale SMV’er. Det er stadig synligt, men udhules i stigende grad af urbanisering, og lokal forankring overskygges nu af digitale kompetencer, hvor kunder forventer friktionsfri mobilbank, øjeblikkelige overførsler og glidende integration på tværs af betalinger, opsparing og kreditplatforme. Opbygningen og driften af sådan en infrastruktur kræver også skala.

- Kapitalkrav udvider yderligere kløften mellem små og store banker. Små banker anvender standardmodeller til risikovægtning, mens store banker ofte får godkendt interne IRB-modeller, der tillader dem at tildele lavere risikovægte til tilsvarende eksponeringer. Det betyder, at store banker kan holde mindre kapital for samme udlånsbog.

- På trods af forskellige holdingstrukturer, som kan gøre danske bankfusioner en smule komplicerede, er der få brancher, hvor konsolidering er så ligetil som i banksektoren. Operationelt er der stort overlap, og en opkøbende banks kernesystem kan håndtere dobbelt så mange transaktioner til en beskeden marginalomkostning. Der findes tre kernesystemleverandører i Danmark — BEC, Bankdata og SDC — hvilket gør integrationsrisikoen lav og relativt billig (undtagen hvis den opkøbte bank skal skifte system, hvilket udløser et break fee). Sammen med krydssalg, rationalisering af indlånsomkostninger og afvikling af risikable produktlinjer betyder det, at opkøbere typisk kan beregne synergier med stor præcision.

- Når en bank først er lille og lokal, har den en tendens til at forblive lille, medmindre den fusionerer. Konkurrence- og Forbrugerstyrelsen har rapporteret, at nye bankers aktivbaser forbliver flade gennem deres første fire leveår. Regulatorisk friktion og lav kundemobilitet (~5% på tværs af den danske banksektor) gør organisk vækst vanskelig uden at øge risikoen på aktivsiden.

- Mange danske regional- og lokalbanker drives af ledelser med lang anciennitet og lokalt forankrede bestyrelser. Overdragelser planlægges ofte uformelt, og den strategiske vision er ofte forsigtig. Derfor giver en fusion med en større aktør ofte mulighed for en ordentlig exit for ledelsen og kontinuitet for medarbejdere og indlånere, hvilket i sig selv er et incitament til at solicitere opkøbsbud. Selv underpræsterende banker kan blive attraktive opkøbsmål, da en banks problemer ofte skyldes ledelseskvaliteten snarere end aktivkvaliteten.

Fordi der er rationelle argumenter for en fusion på begge sider af bordet, kan budprocesser i denne konsolideringshistorie hurtigt blive konkurrenceprægede.

Tilbage i juni fremhævede jeg Nordfyns Bank, en lille, velkapitaliseret bank på Fyn, som på daværende tidspunkt var i fusionsforhandlinger med Fynske Bank. På papiret gav fusionen mening: to banker i samme region med begrænset geografisk overlap.

Men sådan gik det ikke. Hvad der begyndte som en pæn “fusion mellem ligemænd” mellem Nordfyns Bank og Fynske Bank, faldt fra hinanden over værdiansættelsen, hvor et bytteforhold på 2,7 Fynske aktier prissatte Nordfyns til 378 kr. pr. aktie. Aktionærerne i Nordfyns modsatte sig det oprindelige bytteforhold, og før parterne nåede til enighed, trådte Middelfart Sparekasse — en større, selvejende sparekasse fra Vestfyn — diskret ind og købte en fjerdedel af Nordfyns’ aktier fra SJF Bank til 510 kr. pr. aktie. Fynske Bank kæmpede for at få en afstemning igennem, men få måneder senere vendte Middelfart tilbage med et fuldt kontantbud på 620 kr. pr. aktie, hvilket effektivt afsluttede forhandlingerne med Fynske og gjorde Nordfyns aktien til en ren homerun.

I slutningen af oktober ramte endnu en fusion nyhedsstrømmen, denne gang i en anden skala. Sydbank, Arbejdernes Landsbank og Vestjysk Bank annoncerede planer om at fusionere og skabe en top 5 bank i Danmark målt på aktiver med en samlet udlånsbog på 137 mia. kr. (de to førstnævnte var allerede nummer 5 og 6 på listen). Dette er ikke blot endnu en regional fusion. Sammen med Nykredits opkøb af Spar Nord og Arbejdernes Landsbanks køb af PenSam Bank tidligere i år markerer fusionen et punkt, hvor konsolideringen er rykket ind i kernen af den danske bankbranche. I takt med at branchen bliver mere top heavy, bliver rationalet for, at de nederste 90% skal op i skala, meget mere presserende.

Efter oprydning i igangværende fusioner vil landskabet se således ud:

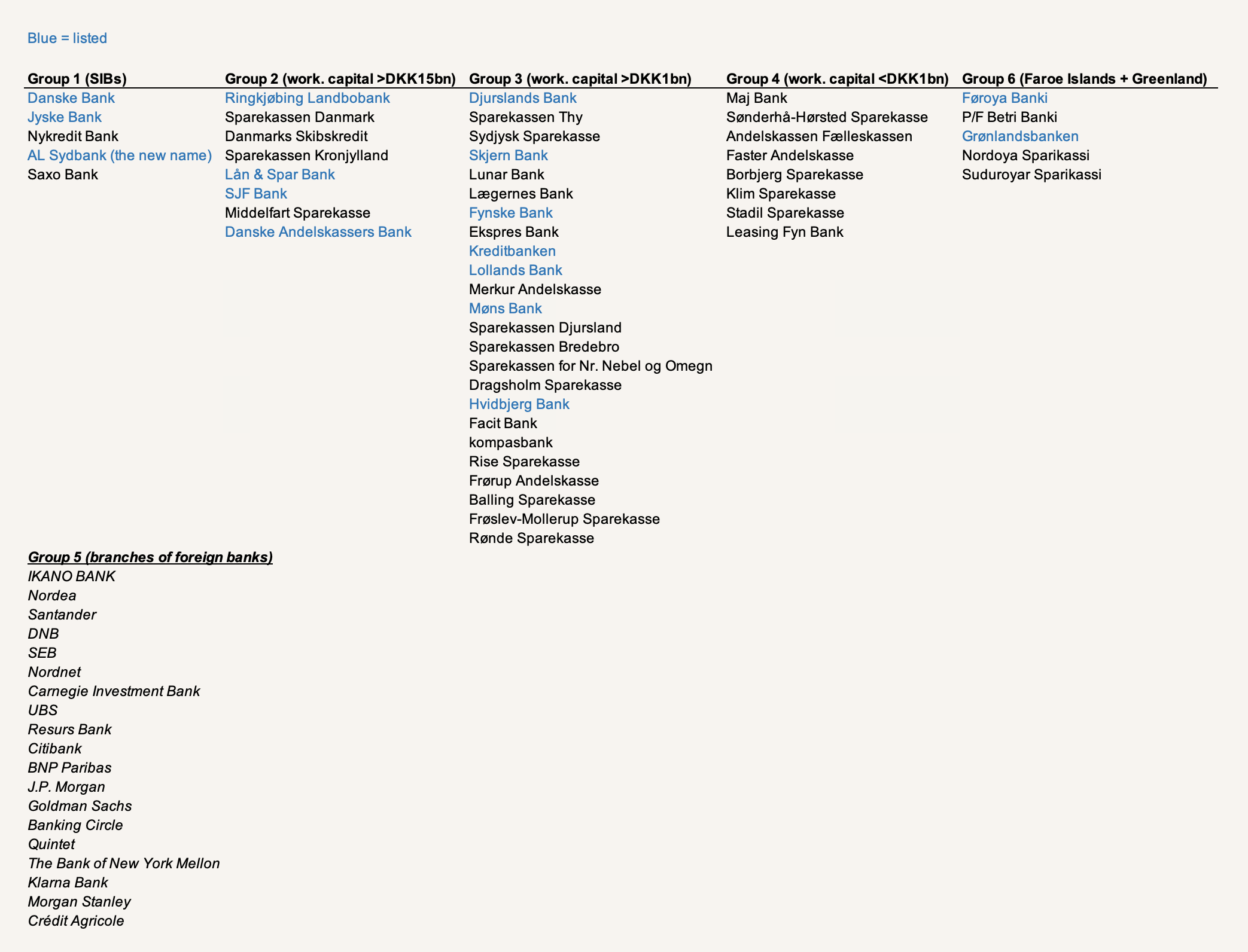

I toppen sidder Danske Bank, Nordea, Nykredit og Jyske Bank samt Nordeas danske filial og dominerer størstedelen af kredit- og indlånsstrømme. Herefter følger et mellemlag på færre end et dusin regionale banker og dernæst en lang hale af små lokalbanker. Det er sandsynligvis denne hale, der bliver næste scene for M&A, mens drivkræfterne – ud over fusioner på kryds og tværs – i stigende grad vil komme fra Gruppe 2-bankerne snarere end Gruppe 1.

Danske Bank, som fortsat fokuserer på at genoprette troværdighed og omkostningseffektivitet efter flere års omstrukturering, vil sandsynligvis stå uden for. Nykredit vil efter Spar Nord-handlen prioritere stabilitet frem for ekspansion. Jyske Bank har vist, at den er villig til at handle, når den ser et strategisk match, som ved overtagelsen af Handelsbankens danske retailforretning, og kan gøre det igen. Men det er Gruppe 2-bankerne, der er store nok til at have regional betydning og er mest tilbøjelige til at trække i M&A-håndtaget for at opnå skala i en stadig mere top heavy branche.

Det her er, hvad vi ved om nogle af Gruppe 2-spillernes M&A-appetit:

- Ringkjøbing Landbobank, en best-in-class bank med streng kreditkultur, fusionerede med Nordjyske Bank i 2018. Den er opportunistisk, men vil være selektiv. Den stærke balance giver råderum, men et eventuelt næste opkøb vil formentlig være marginalt.

- Sparekassen Danmark, selv skabt gennem fusionen mellem Sparekassen Vendsyssel og Sparekassen Thy i 2021, har været en proaktiv konsolidator i Nord- og Vestjylland. Ledelsen har været tydelig om at bruge den stærke kapitalbase til yderligere handler med lokale institutter.

- SJF Bank har signaleret åbenhed over for “strategiske kombinationer” og ejer minoritetsposter i to andre danske børsnoterede banker. Det var SJF, der solgte sine aktier i Nordfyns Bank til Middelfart Sparekasse og dermed lukkede rygterne om, at den selv ville gå ind i budkampen. SJF har en stærk og likvid balance.

- Middelfart Sparekasse har vist sig opportunistisk. I modsætning til de børsnoterede banker opererer Middelfart med autonomi og kan bevæge sig diskret.

- DAB har absorberet en håndfuld lokale andelskasser over det seneste årti. Banken er 40% ejet af Nykredit og 10% ejet af Jyske Bank.

- Sparekassen Kronjylland var en regional opkøber under og efter finanskrisen og gennemførte en række handler med mindre sparekasser.

- Lån & Spar Bank har som delvist børsnoteret og delvist foreningsejet bank historisk været konservativ. Den er mere fokuseret på medlemsdrevet detailvækst og er næppe en aktiv konsolideringsdeltager.

Med Vestjysk Bank og Nordfyns Bank ude af børsen vil kun 16 banker være børsnoterede. Det betyder, at de fleste fremtidige fusioner vil være en blanding af børsnoterede og selvejende institutioner, og at en stor del af konsolideringen vil ske uden for det offentlige marked. Alligevel, med et svindende børsnoteret landskab, har jeg – som du nok ved – min favorit som det mest oplagte tilbageværende opkøbsmål. Selv uden en fusion var denne bank markant misprissat, da jeg skrev min analyse. (Jeg investerer kun i pre-announcement situationer, hvis de allerede er billige og giver en stor sikkerhedsmargin.) Du kan læse min analyse af aktien her.

I morgen sender jeg en analyse af — undskyld til ESG-folket — Karelia Tobacco. Aktien er velkendt i deep value-kredse og mangler ingen grunde til fortsat at være misprissat af markedet, men der er to hovedårsager til, at jeg skriver om aktien netop nu, og de er begge nylige begivenheder. Aktien kan snart udvikle sig til en ekstremt billig special situation. Så hold øje med din indbakke de næste par dage.