I takt med at urbaniseringen fortsætter sin udvikling, især i lande med en stigende middelklasse, giver det mening, at du som investor gerne vil finde en “toll road” virksomhed, der udnytter en sådan udvikling. Elevatorvirksomheder kommer i tanke. En elevatorinstallation holder forudsigeligt i mange år, sommetider i samme antal år som den bygning, den er installeret i. Og selvom elevatorpassagerer ikke betaler en afgift for hver tur, betaler bygningsejeren en indirekte vejafgift. Jo mere en elevator køres, desto mere risikabelt er det at holde den i drift, og jo mere vedligeholdelse, reparation og modernisering der kræves, desto mere fører det til enorme servicegebyrer for leverandøren i hele elevatorens levetid.

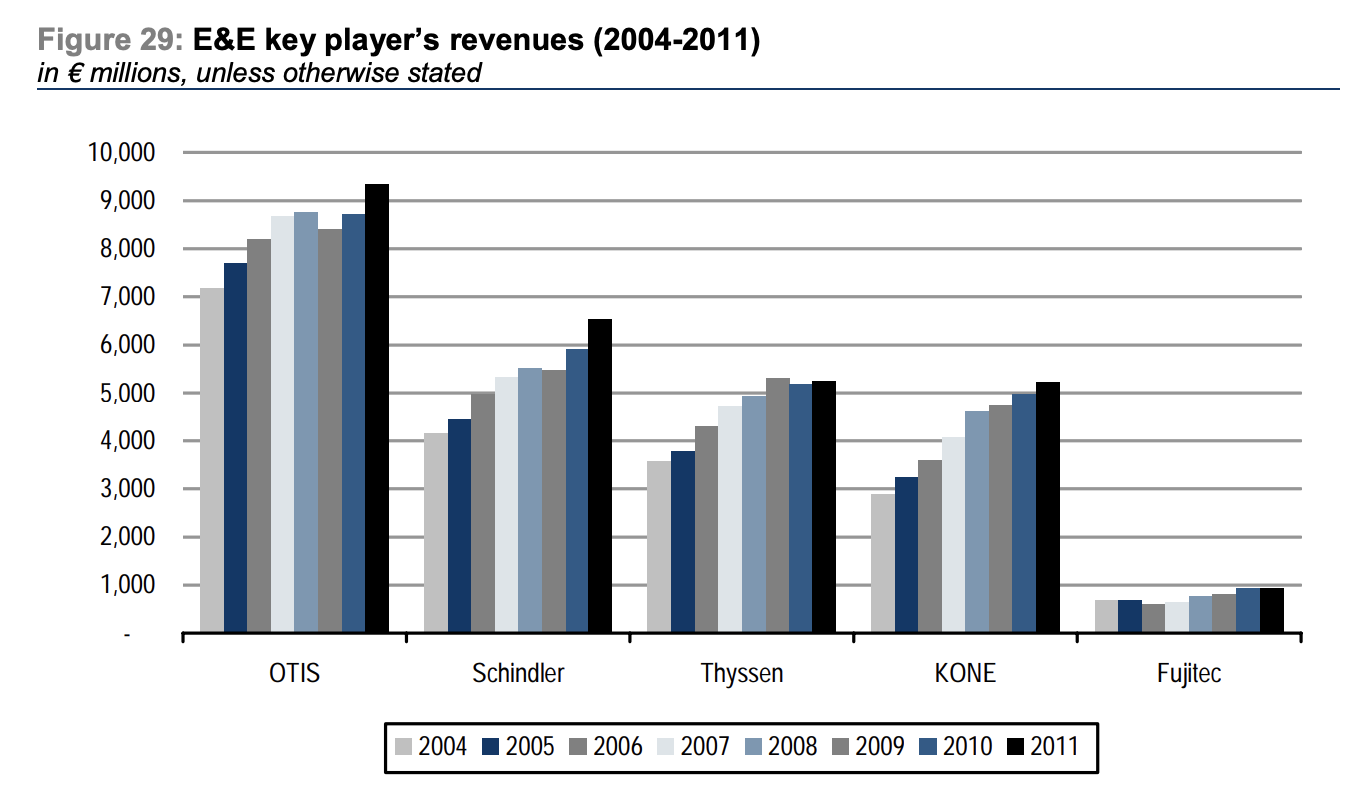

Det, der er værd at sætte pris på ved elevatorbranchen, er, at den er enkel, forudsigelig og giver et attraktivt kapitalafkast. Interessant nok er de fire store elevatoraktører globalt—Otis Worldwide, Kone, Schindler og kapitalfondsejede TK Elevator (ud over flere mindre aktører i APAC)—omtrent samme størrelse, plus/minus et par milliarder, handles omkring de samme multipler og deler nogenlunde lignende økonomier. Verden vil altid have brug for elevatorer og rulletrapper (den vil have brug for flere, så langt øjet rækker), og i betragtning af den sikkerhed og tillid, der er forbundet med at vælge en leverandør, tilfalder fremtidig forretning løbende en eller hver af de fire store aktører, hvilket skaber et naturligt oligopol.

En elevators levetid begynder ved opførelsen af en bygning, når en af de fire store hyres til at levere og installere en eller flere elevatorer. Når en installation er færdig, overdrager leverandøren den til ejeren og indgår en 1-2-årig serviceaftale, der ligger til grund for elevatorens garanti. Når denne aftale udløber, kan ejeren frit ansætte hvem de vil til regelmæssigt at vedligeholde elevatoren som påkrævet ved lov. Det, der typisk sker, er, at ejeren, måske på grund af inerti eller risikoaversion, beslutter at fortsætte serviceaftalen med leverandøren. Leverandøren kender trods alt produktet ud og ind, er korrekt udstyret til at støtte ejeren i eventuelle ad hoc-problemer (til en pris, selvfølgelig) og besidder allerede de korrekte reservedele.

For elevatorleverandøren er det denne sidste fase, servicefasen, der er mest lukrativ—guldet for enden af regnbuen. Selve installationen er den mere risikable og cykliske fase, da den følger den kyniske byggecyklus, som igen følger gældscyklussen, er underlagt udsving i arbejdskraft- og råvarepriser i byggeprocessen, og konkurrenterne byder aggressivt for at få deres elevator indenfor døren. Så at sælge en elevator er i sig selv en middelmådig bruttomarginforretning lidt under 20%-området, men leverandørerne er villige til at hoppe gennem disse ringe for at skaffe de lukrative serviceaftaler (vedligeholdelse, reparationer og moderniseringer) med bruttomarginer fra midt-30’erne til midt-40’erne, der venter, når arbejdet er udført.

Da vedligeholdelse af elevatorer er lovpligtig, er arbejdet pålideligt uanset den økonomiske situation. Og fordi disse serviceaftaler er sticky af de ovennævnte årsager, er varigheden, med en fastholdelsesprocent på >90% for de fire store, lang. En elevator tages kun ud af drift, når en bygning rives ned eller under en (sjælden) større ombygning, så den kan fungere i op til 30 år. Og da servicemarkedet ikke kun er afhængigt af nye elevatorinstallationer, men også kan styres ved at øge konverteringen fra nye installationer, forbedre fastholdelsen og genvinde enheder uden for porteføljen (de elevatorer, der installeres af en leverandør, men vedligeholdes af en tredjepart), er resultatet, at servicemarkedet fortsætter med at vokse med msd% år efter år. I perioden 2006-09 var stabil vækst på servicemarkedet den primære årsag til, at elevatorforretningen stort set forblev stabil.

Kunden, der vælger en serviceleverandør, er normalt forskellig fra den, der oprindeligt træffer installationsbeslutningen, så ikke alle nye installationer ender på elevatorleverandørens vedligeholdelsesbase. Tommelfingerreglen er, at 2/3 af de installerede elevatorer konverteres til en serviceaftale, når den oprindelige serviceperiode er udløbet, men konverteringsraterne varierer betydeligt fra 1) udviklede til udviklingslande og 2) afhængigt af projektets omfang. For eksempel har Kina, nu verdens største elevatormarked, der tegner sig for 40% af den globale installerede base, notorisk været et hårdt marked for servicekonvertering med et branchegennemsnit på ~25% i hele landets byggeboom. Til sammenligning er konverteringerne >80% i Europa. En stor del af Kinas byggeboom har også været inden for boligejendomme, hvorimod den høje konvertering på >60% oftere findes inden for erhvervsejendomme og skyskrabere. For mindre installationer (f.eks. syvetagers beboelsesejendomme) løber rullende kontrakter normalt på 1-2 år, hvorimod de for større installationer (f.eks. hoteller eller lufthavne) kan løbe på 5-7 år, hvilket indebærer et sølle årligt frafald på 1-2% fra en fastholdelsesprocent på >90%.

Densitetsøkonomi forklarer, hvorfor nye aktører står over for uoverstigelige barrierer mod oligopolet. Service af en elevator kræver omfattende træning, og lokale mekanikere har ringe incitament til at blive eksperter i en elevator, der ikke allerede har en stor installeret base, endsige have et lager af reservedele til den. Prisen betyder ikke meget i denne ligning, fordi sikkerhed også er vigtigere end produktet for kunden. Der er også en driftsmæssige gearing i geografisk densitet. ~70% af omkostningsstrukturen i en elevators vedligeholdelsesforretning består af feltomkostninger, og af disse feltomkostninger kan ~40% opdeles i uplanlagte udkald, indirekte tidsforbrug og rejsetid. En større installeret base, der medfører større densitet og lavere afstande mellem servicearbejde, er en fordel, der er svær at konkurrere med, og som næsten udelukkende forklarer Otis’ marginfordel ved at være markedsleder med den betydeligt største vedligeholdelsesbase: